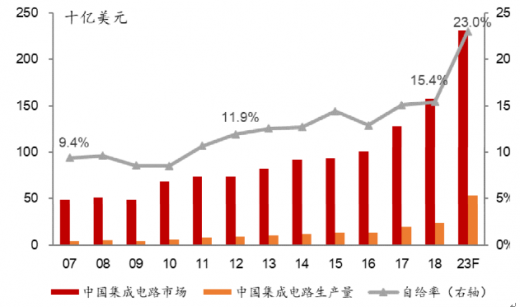

中国半导体发展新机遇 一、聚焦国产替代主线,拥抱自主可控 国际贸易环境变化,半导体供应链国产化需求迫切 美国不断加大对中国半导体产业发展的限制,半导体供应链国产化替代需求迫切。各地区纷纷出台芯片法案,鼓励半导体制造业回流本土。美国推出《芯片与科学法案》,向半导体行业提供约527亿美元 的资金支持及240亿美元的投资税抵免,鼓励企业在美国研发和制造芯片。欧盟推出《欧洲芯片法案》计划提供配套的半导体在地化生产成趋势,各国出现晶圆厂扩建潮。受国际贸易环境影响,以及各国出台的产业鼓励扶持政策,半导体的在地化生产成为趋势,全球各地出现晶圆厂扩建潮。 二、后市展望:复苏动力来自哪里 2.1智能终端需求复苏伴随着疫情冲击等消退,智能终端需求有望回暖,各类产品的智能化、数字化 升级趋势仍将继续演绎。智能手机仍然是半导体重要的下游应用市场,把握智能手机芯片渠道去化和需 求回暖带来的芯片需求回升。XR、智能穿戴等新终端需求仍有望迎来较高增长,AIOT方兴未艾。2.2汽车芯片国产化根据SA 数据,2021年全球汽车半导体市场规模约500亿美元,国内汽车半导体市场规模约1000亿元。相较于消费级芯片和工控级芯片,车规级芯片的使用工况更恶劣,对温度、可靠性、安全性、一致性、使用寿命以及供应商等方面要求均更为严苛,开发、认证和导入周期厂,市场壁垒较高,国产化率较低。缺芯潮和汽车的智能化趋势下,车企重视芯片的自主可控,国内芯片厂商迎机遇。由于车厂对芯片需求预估不足,叠加疫 情和自然灾害等因素影响,2021年以来,汽车芯片持续短缺。在此背景下,车企也加大对于国产芯片的评估和导入。汽车电动化拉动功率半导体需求。电动车动力的产生和传输过程中需要频繁实现供电电压和交直流的转换,并且由于续航 里程的要求,电动车对电能管理的需求也更加精细,其主逆变器、升/降压变换器(DC/DC)、AC/DC充电机变换器、电 池管理系统、马达控制器等部件均需要大量的功率半导体,因此,电动车功率半导体的用量大幅增加。根据SA数据,电动车单车芯片用量为燃油车的2倍,价值量有望达到950美金,其中功率半导体价值量超过400美金。新能源汽车渗透率快速提升。根据IEA数据,2021年全球的电动汽车和混合动力汽车的总销量达近660万辆,同比翻番。而国内新能源汽车市场,根据中汽协数据,2021年国内新能源汽车销量超过350万辆,同比增长157.8%。新能源车向高电压平台升级,SiC器件望迎规模上量。SiC器件相较于硅基IGBT器件的优势在于,功耗更低、转换效率更 高,能让设备体积更小、重量更轻,且具备高耐压、高耐热特性,在新能源车的主逆变器、DC/DC转换器、车载充电器、电动压缩机等大电流领域有望得到广泛应用。 三、本土设备厂商快速发展+零部件国产化,零部件迎发展机遇 半导体设备零部件种类繁多,竞争格局分散。全球半导体设备市场规模超千亿美元,而设备成本构成中90%以上为精密零部件 产品,以此估算,全球半导体设备精密零部件市场规模约500亿美金。本土设备厂商快速发展叠加零部件国产化,零部件企业迎来较好的发展机遇。零部件的性能、质量和精度对于半导体设备的可 靠性和稳定性至关重要。伴随着美国对中国半导体出口限制的不断加强,半导体设备零部件的国产化日渐受到重视,核心零部 件国产化已经成为半导体设备产业发展必不可少的环节。另外,近年来本土半导体设备厂商快速发展,也推动着本土零部件企业的发展。 四、总结 国际贸易环境影响下,国产替代需求凸显,科技领域自主可控需求迫切,半导体供应链的国产化在2023年将继续深入推进,持续看好国产化趋势给国内半导体产业链带来的成长机会。